Tassazione auto aziendali

Veicoli aziendali: cosa cambia

L’assegnazione di veicoli aziendali ad uso promiscuo ai lavoratori subordinati è uno dei fringe benefits che subirà degli inasprimenti in termini di imposizioni fiscali con la nuova legge di bilancio 2020, ovvero, tutte i veicoli in forza alle aziende con alti livelli di emissioni di CO2 subiranno una maggiore tassazione mentre saranno premiate le aziende più green.

Novità a partire da luglio 2020

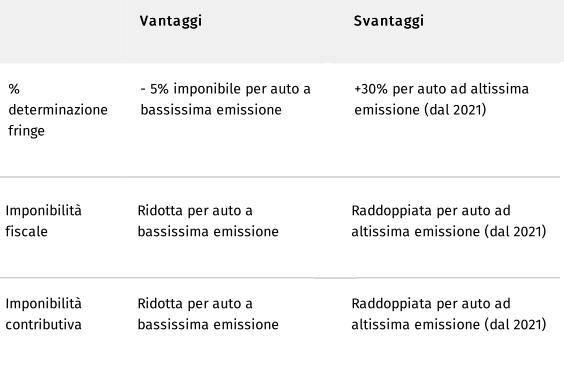

Con la legge di bilancio sono state introdotto 4 soglie di emissioni di CO2:

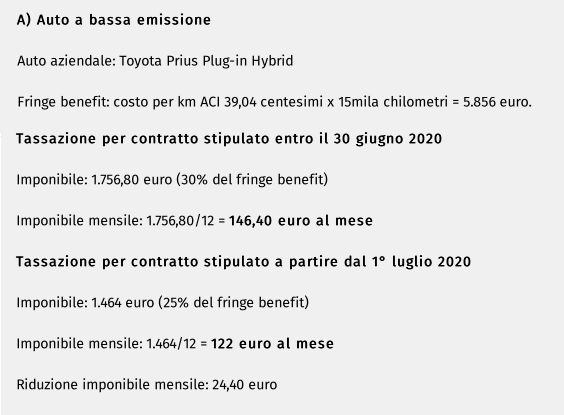

– fino a 60 g/km: fringe benefit imponibile al 25%;

– da 61 a 160 g/km: fringe benefit imponibile al 30%;

– da 161 a 190 g/km: fringe benefit imponibile al 40%, aumentato al 50%, a partire dal 2021;

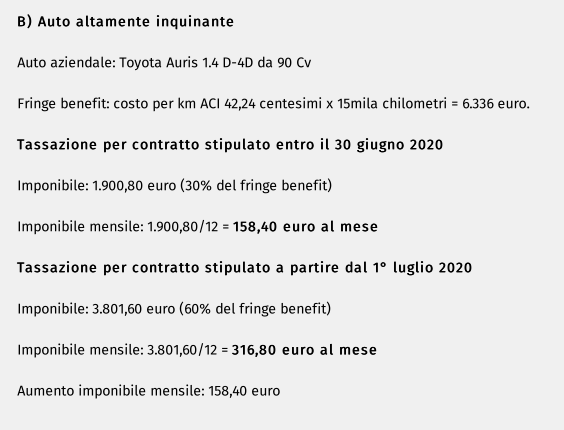

– oltre 190 g/km: fringe benefit imponibile al 50%, aumentato al 60%, a partire dal 2021.

La nuova disciplina sarà applicabile ai veicoli immatricolati dal 1° gennaio 2020 per contratti di fringe benefit siglati a partire dal 1° luglio 2020. Il riferimento è sempre quello di una percorrenza di 15.000 km annui basata sulle tabelle ACI.

Contratti stipulati entro giugno 2020

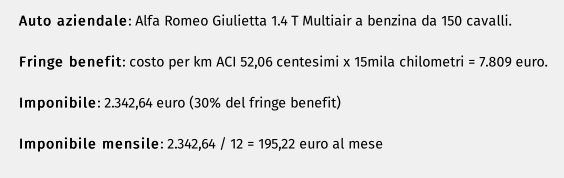

Per contratti stipulati entro il 30 giugno 2020 per veicoli aziendali concessi in uso promiscuo ai dipendenti, è previsto un compenso in natura che è pari al 30% dell’importo corrispondente basata su una percorrenza di 15.000 km annui.

Esempi di calcolo

Per ricavare il valore del fringe benefit annuale basta moltiplicare il costo chilometrico annuo (basato su tabelle ACI che vengono elaborate ogni anno entro 30 novembre), per i 15.000 km di percorrenza annui e poi calcolarne il 30% del risultato.

Esempi:

Esempi comparati:

Deducibilità del costo per il datore di lavoro

Non ci sono variazioni per quanto riguarda la detrazione dei costi per i veicoli aziendali da parte dei datori di lavoro.

Per un’auto concessa in uso al dipendente, i costi detraibili saranno pari al 70% mentre se data in uso ad un amministratore sarà pari al 100% e l’eccedenza sarà deducibile al 20%. Se il dipendente inizia il lavoro dopo il 1° gennaio, il periodo di imposta va ragguagliato all’anno.